Amazonのアソシエイトとして、コーキの社会人前夜相談室は適格販売により収入を得ています。

物語パートに登場する人物・団体・学校名・地名・事務所名等は、特記のない限り創作上のものです。実在の人物・団体・地域とは関係ありません。

その日の夕方、俺は所長のケイイチロウと二人で静かに仕事をしていた。

珍しく穏やかな時間だった。依頼もなく、電話もなく、事務所にはコーヒーの香りだけが漂っていた。

その静寂を破ったのは、いつものドアの音だった。

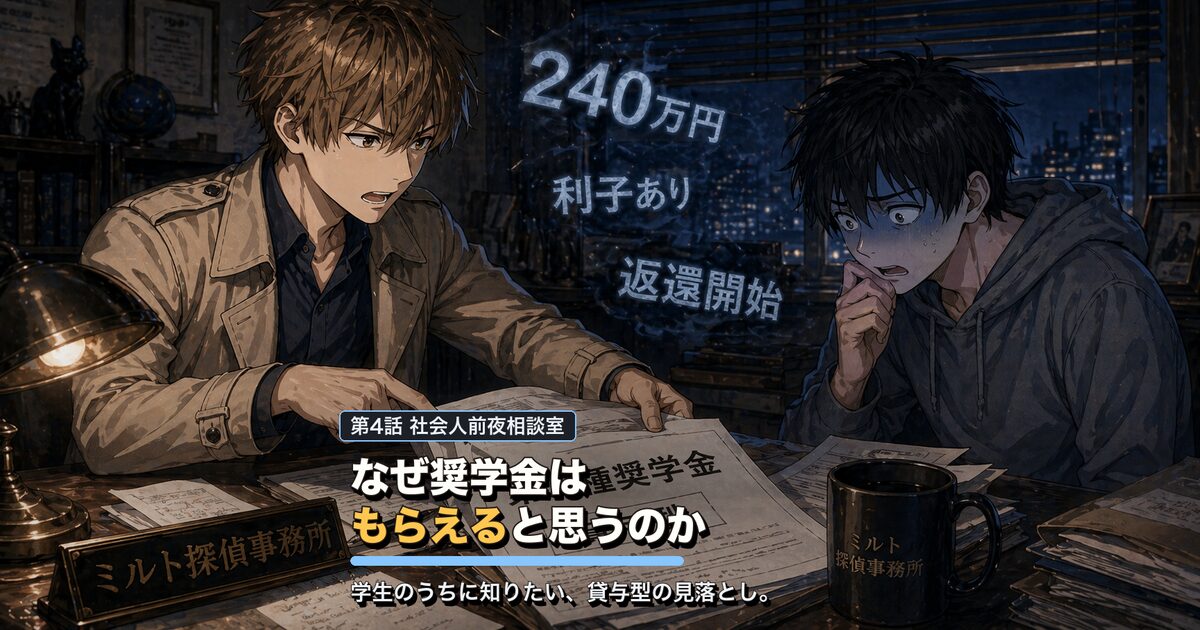

「コーキさん! ちょっといいですか。奨学金のことで……」

ケンタだ。今日はどこか気まずそうな顔をしている。

「どうした」

「奨学金って……返さなくていいんじゃないんすか?」

俺はペンを置いた。

■ ケンタの「事件」

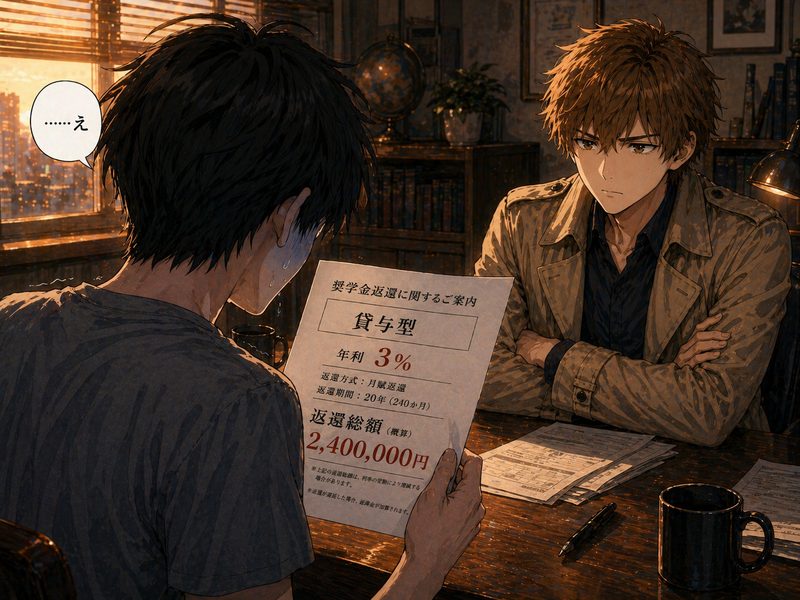

話を聞いてみると、ケンタは大学1年のときに奨学金を申請していた。毎月5万円、4年間で総額240万円。

「申請したとき、親が『もらえるお金だから大丈夫』って言ってて……俺もそのままにしてたんですよね」

「給付型か、貸与型か確認したか?」

「……え? 種類があるんすか」

俺は奨学金の書類を出してもらった。日本学生支援機構の第二種奨学金。利率は最大年3%。卒業後おおむね半年ほどで返還が始まる(在学猶予終了の翌月から7か月目が目安)。

「ケンタ、これは借金だ」

「……え」

「240万円を、利子をつけて返す必要がある」

ケンタの顔から、みるみる血の気が引いた。

■ コーキの分析:なぜ「奨学金=もらえるお金」と思われるのか

ケンタが知らなかったのは、珍しいことじゃない。奨学金の実態を正しく理解していない学生は、実は多い。なぜそうなるのか、理由が3つある。

ケンタのケースは、誰にでも起きうる典型的な「知らなかった」事件だった。

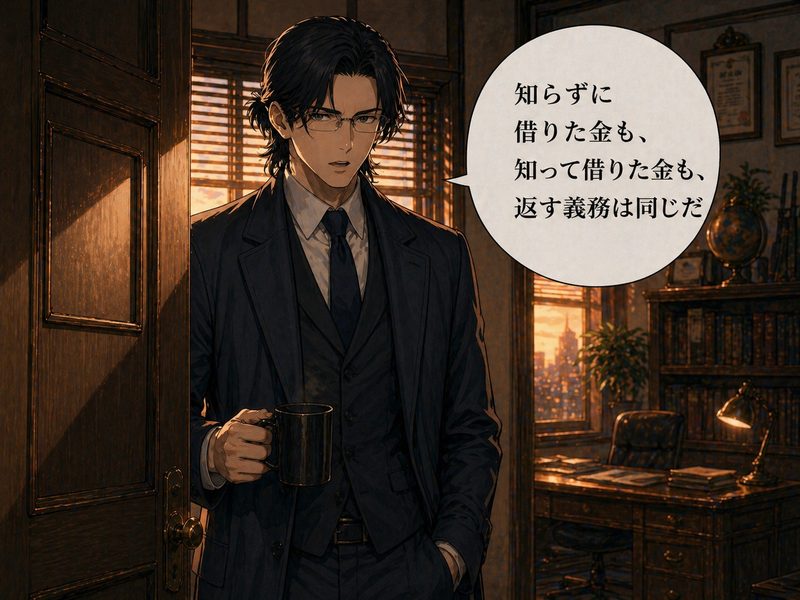

■ ケイイチロウの一言

所長室からケイイチロウが出てきた。コーヒーカップを手に、静かに口を開いた。

🔍 ケイイチロウの一言

知らずに借りた金も、知って借りた金も、返す義務は同じだ。だが知っているかどうかで、対策が打てるかどうかが変わる

ケンタはうつむいたまま、小さく頷いた。

■ 解決策:返済と向き合う3つのステップ

奨学金の返済は、正しく知れば対策が打てる。パニックになる前に、順番に整理しよう。

📚 この手順に役立つ一冊:『ブラック奨学金』 Amazonで見る →(広告)

「フリーランスは収入が月によってバラつく。返済の延滞が3か月以上続くと、個人信用情報機関への登録対象になる。登録されると、クレジットカードの利用や将来のローン審査に影響する場合がある。苦しくなったら延滞する前に相談しろ」

「……滞納したらそんなことになるんすか」

「なる。だから猶予制度がある。使うことは恥じゃない。制度を知って使いこなすのが、賢い借り手だ」

ケンタは手元のスマホでスカラネット・パーソナルのページを開きながら、ゆっくりと現実の数字を見つめ始めた。返済に行き詰まりそうになったら、まず日本学生支援機構(JASSO)の窓口に相談してほしい。制度を知って使うことが、賢い借り手の第一歩だ。

■ 今すぐできる:自分の奨学金を確認する

■ ルリのまとめ

棚の上のルリが、静かにこちらを見下ろしていた。今日はいつもより少し真剣な目をしている気がした。

🐱 今日のまとめ

■ コーキの締め

「ケンタ、知らなかったことを責めても仕方ない。大事なのは、今から知って動くことだ」

「……でも、240万って額がでかすぎて、なんか現実感ないっすよ」

「月に直せばわかる。月々いくら返すか、何年続くか。その数字を見てから、フリーランスとしての収入目標を考えろ。返済額を生活費や税金・国保・年金と一緒に織り込んだ収入目標を考えることが大事だ」

「……なんか急に、ちゃんとしなきゃって気になってきました」

「それでいい。その気持ちが出発点だ」

ケンタが帰り際、スマホを見ながら呟いた。

「……月々2万円くらいの返済か。フリーランスで月20万稼げれば、なんとかなりそうっすね」

「まず20万稼ぐ方法を考えろ。それが次の話だ」

ケンタが帰った後、スマホに通知が届いた。ミサキからのインスタのメンションだ。

投稿には「奨学金って給付型だと思ってた人〜🙋」というテキストと、ミサキ本人がカメラ目線で手を挙げている動画が添付されていた。コメント欄には「わかる」「私も知らなかった」という声が続々と並んでいる。

——お前のフォロワーも、みんな知らなかったのか。

俺はいいねだけ押して、スマホを閉じた。

次回:ケンタ、「フリーランスになるには、何から始めればいいんすか」と聞いてくる。

本記事は一般的な情報提供を目的としており、個別の法務・金融・投資助言ではありません。記載内容は執筆時点の情報に基づいており、最新情報と異なる場合があります。困ったときは公的窓口(消費生活センター・法テラス・日本学生支援機構等)にご相談ください。

※以下はアフィリエイトリンクです。

📚 この話に関連する本

『ブラック奨学金』

『ブラック企業』の著者が、奨学金という名の“借金”の実態と、返済に苦しむ若者の現実、取りうる対処を解説した一冊。

Amazonで見る →🔗 あわせて読みたい